摘要: 奈雪的茶要“慢慢地活着”。

天下网商记者 章航英

2月11日,大年三十,赶在“奶茶一哥”喜茶前,“奶茶一姐”奈雪的茶(以下简称“奈雪”)向港交所递交了招股书,“新式茶饮第一股”之争也即将落下帷幕。

奈雪创立于2015年,同年在深圳开出首家门店,六年来开出500多家门店,皆为直营店。2020年前三季度,奈雪营业收入达21.1亿元,亏损2751万元。

尚未实现盈利的奈雪,此番是要“流血上市”。

尽管持续亏损,资本却对奈雪颇为看好。今年1月初,奈雪完成1亿美元C轮融资,投资方为云锋基金、PAG太盟投资集团。多轮融资下来,奈雪估值已接近20亿美元,近130亿元人民币。

IPO前,80后创始人夫妻彭心和赵林通过林心持有奈雪67.04%股权。

新式茶饮赛道剑拔弩张,奈雪上市募资争取粮草后势必加紧发展。其透露,今明两年将再开650家门店,数量将翻一倍多。

而从奈雪的茶各项财务数据中,我们也可窥见目前火热的新式茶饮究竟发展得如何。

客单价43元,三年却亏了1亿多

奈雪的茶客单价较高,保持在43元左右,而行业平均每单客单价约为35元。作为高端茶饮,奈雪的茶价格不低,鲜果茶多在30多元,鲜奶茶和其他饮品也多在20多元,搭配其特制的软欧包,价格轻易就上了40元。

由于单价高,奈雪甚至被不少网友调侃为“奶茅”,即奶茶中的茅台。

看似热闹,但奈雪尚未实现盈利。

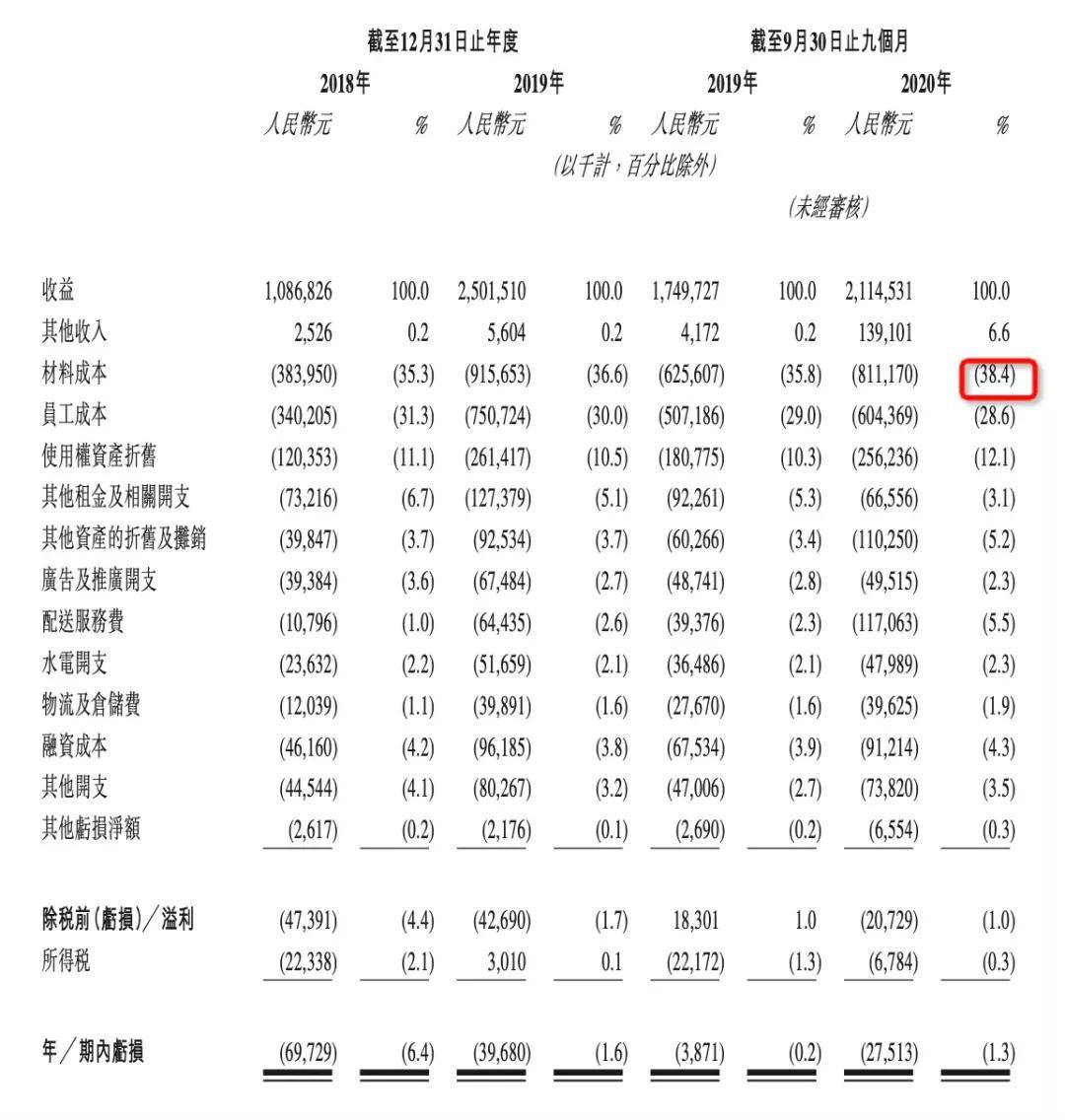

招股书显示,奈雪2018年、2019年以及2020年前三季度的收入为10.87亿、25.02亿元、21.15亿元;净亏损分别为6973万、3968万、2751万元。算下来,不到三年亏损已超1亿。

究其原因,与其快速扩张后单店收入下降有关,也与其门店运营成本太高有关,其中又以材料成本和员工成本为最,租金和固定资产摊销为次。

相较于糖精香料兑成的奶茶,奈雪用新鲜水果制作奶茶,因此原料成本较高。招股书显示,奈雪原料成本占比从2018年的35.3%升至2020年前三季度的38.4%。

由于是劳动密集型行业,奈雪依赖人力现场制茶,员工成本居第二,2020年前三季度占比28.6%。

而在核心区域、高人流地区布局大店,奈雪的租金也节节攀高。使用权资产即承租人享有的权利,使用权折旧及其他租金在2020年前三季度占总营收的15%。

奈雪创始人之一赵林曾在面对《消费新声》采访时表示,奈雪“薄利”的情况会一直持续,“这是跟顾客之间长期关系的一个重要基础。”

赵林表示,现阶段最重要是把品牌做起来,运营效率反倒是其次。“我们只想稳步往前走。我们不会像一些互联网企业那种,打完就死的状态。要慢慢地活着,根据自身的能力,能走多远走多远。”

不过,如今奈雪已经在通过数字化提高门店的运营效率。去年前三季度,来自微信及支付宝小程序及第三方线上平台的外卖订单占到奈雪总订单中的23.9%。去年3月,奈雪上线天猫,如今已有47万粉丝,一款冷泡茶组合月销超过1000件。

杭州铸淘网络科技有限公司,铸淘网络,铸淘电商,铸淘公司,杭州铸淘,杭州代运营,网店托管,天猫代运营 淘宝代运营 网店代运营 天猫托管 淘宝托管 网店托管 淘宝托管杭州天猫代运营 浙江天猫代运营 杭州淘宝代运营 山东天猫代运营 电商代运营

铸淘电商旨在为中小企业主线上经营保驾护航!

杭州铸淘代运营 铸淘网络 铸淘电商 铸淘公司 杭州铸淘

杭州天猫代运营 天猫代运营 天猫托管 网店代运营 浙江天猫代运营

杭州淘宝代运营 淘宝代运营 淘宝托管 店铺代运营 浙江淘宝代运营

一站式代运营 电商代运营 天猫托管 淘宝托管 网店托管

--------------------------------------------------------------------------

杭州铸淘网络科技有限公司【贯彻“小而美”理念,将精品进行到底】

联系人:夏经理【运营管理部】

Mobile:18694553659

QQ: 2831794285

微信:18694553659

Add: 浙江省杭州市西湖区文三路252号伟星大厦16楼

秉持深耕细作的运营宗旨、努力为商家打造电商旺铺。

成功对接唯品会、活动小2、站外团购、众筹、大淘客、微博等资源。

寻找优质商家长期深度合作,携手共赢!

----------------------------------------------------------------

杭州天猫代运营:http://www.zhutao365.com/

杭州铸淘代运营官网 : http://www.zhutao12.com/

杭州铸淘网络科技有限公司 : http://www.zhutao16.com/